Alt hvad CFO’er bør vide om skat i Indien

Selskabsskat i Indien kan ofte være en udfordring for udenlandske CFO’er, der har aktiviteter i landet. Dog er der i de senere år sket omfattende reformer, som har gjort skattesystemet mere overskueligt og lettere at håndtere. Her er en oversigt over, hvad enhver udenlandsk CFO bør vide om det indiske skattesystem.

Det indiske skattesystem – direkte og indirekte skatter

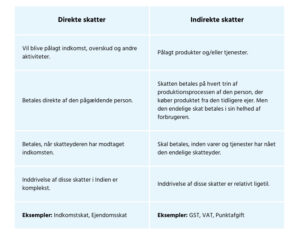

Der findes to typer skatter i Indien: direkte skatter og indirekte skatter. Direkte skatter pålægges den indkomst, som virksomheder eller enkeltpersoner opnår i et finansår. For individuelle skatteydere er der Personlig Indkomstskat (PIT), som beskattes ud fra forskellige satser. Virksomheder, både indenlandske og udenlandske, betaler selskabsindkomstskat (CIT) på deres indkomst i Indien. CIT-satsen er fastsat i henhold til Indiens indkomstskattelov. Indirekte skatter er derimod ikke pålagt direkte på skatteyderen, men på varer og tjenester. Eksempler på indirekte skatter i Indien er Centrale Forbrugsafgifter, Toldafgifter og Merværdiafgift (VAT), hvoraf en af de vigtigste er Goods and Services Tax (GST, skat for varer og serviceydelser).

Selskabsskat i Indien

I Indien er både indenlandske og udenlandske virksomheder forpligtet til at betale selskabsindkomstskat. Ifølge den indiske indkomstskattelov betragtes en virksomhed som indenlandsk, hvis den har et registreret kontor eller hovedkontor i Indien, herunder datterselskaber. Udenlandske virksomheder, såsom filialer eller projektkontorer, beskattes kun af deres indkomst optjent i Indien, mens indenlandske virksomheder beskattes af deres samlede indkomst, både i og uden for Indien.

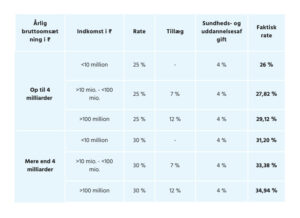

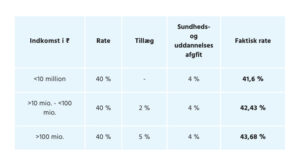

Selskabsskat i Indien for indenlandske selskaber

Den gældende sats for selskabsskat i Indien (CIT) for indenlandske selskaber i regnskabsåret 2023-24 er som følger:

Paragraf 115BAA og 115BAB

I september 2019 indførte den indiske regering paragraf 115BAA, som giver indenlandske selskaber mulighed for at nyde godt af en reduceret skattesats på 22 % under visse betingelser, gældende fra regnskabsåret 2020-21.

Hvad er betingelserne i paragraf 115BAA og 115BAB?

I følge skattesystemet i Indien må indenlandske virksomheder ikke allerede drage fordel af andre undtagelser eller incitamenter for at kvalificere sig til fradraget under 115BAA. Derfor skal den samlede indkomst for sådanne virksomheder beregnes uden:

- Krav om fradrag specifikt tilgængeligt for enheder beliggende i særlige økonomiske zoner (sektion 10AA).

- Krav om yderligere afskrivning under paragraf 32

- Fradrag for investering i nye anlæg og maskiner i udpegede tilbagestående områder i staterne Andhra, Pradesh, Bihar, Telangana og Vestbengalen under paragraf 32 AD.

- Fradrag under paragraf 33AB for te-, kaffe- og gummivirksomheder.

- Krav om fradrag under paragraf 33ABA for indskud i jordgenopretningsfonde af virksomheder, der beskæftiger sig med udvinding eller produktion af olie, naturgas eller begge dele i Indien.

- Krav om fradrag under paragraf 35 for videnskabelig forskning.

- Krav om fradrag for kapitaludgifter for bestemte selskaber i henhold til paragraf 35 i Landbrugsloven.

- Paragraf 35CCC – Udgifter til landbrugsformidlingsprojekter.

- Paragraf 35CCD – Udgifter til kompetenceudviklingsprojekt. Krav om fradrag under Kapitel VI-A (80IA, 80IAB, 80IAC, 80IB, etc.) er ikke tilladt, men fradrag under paragraf 80JJAA er undtaget. Paragraf 80JJAA giver en arbejdsgiver mulighed for at kræve en del af lønnen til nye medarbejdere tilbage gennem skat.

- Påberåbelse af modregning af eventuelle underskud fremført fra tidligere år, hvis sådanne underskud er opstået i forbindelse med ovenstående fradrag.

Betingelserne for 115BAB er:

- Virksomheden blev stiftet og registreret efter 1. oktober 2019.

- Produktionen påbegyndes før 1. april 2024.

- Virksomheden skal være beskæftiget med fremstilling eller produktion af enhver artikel eller ethvert produkt og/eller forskningen vedrørende sådant produkt. Selskabet kan også være beskæftiget med distributionen af artiklen eller produktet, som de har produceret.

- Virksomheden kan ikke påberåbe sig denne betingelse, hvis den er dannet ved spaltning eller rekonstruktion af en allerede eksisterende virksomhed i henhold til paragraf 33B.

- Virksomheden kan ikke anvende denne betingelse, hvis den bruger et anlæg eller maskine, der tidligere har været brugt til et hvilket som helst formål. Brugte importerede maskiner er tilladt, hvis disse maskiner aldrig har været installeret i Indien, og der ikke er gjort krav på afskrivning af disse maskiner i Indien.

Selskabsskat i Indien – Udenlandske selskaber

Som tidligere forklaret, vil du blive beskattet som et udenlandsk selskab, hvis du har en filial, et projektkontor eller et fast driftssted i Indien. Mens et indenlandsk selskab beskattes i Indien af sin samlede indkomst, beskattes et udenlandsk selskab kun af indkomsten optjent i Indien. Satsen for Corporate Income Tax (CIT, selskabsskat) gældende for et udenlandsk selskab for regnskabsåret 2020-21 er som følger:

Disse satser er højere end satserne for indenlandske virksomheder, og som udenlandsk virksomhed kan du ikke kræve satsnedsættelser som f.eks. 115BAA. Hvis du lige er startet ud i Indien og din omsætning stadig er lav, er disse høje satser stadig håndterbare. Men når din virksomhed begynder at vokse, og du kommer til at betale mange skatter i Indien, er det tilrådeligt at oprette din egen enhed i Indien, så du kan drage fordel af de gunstige skattesatser for indenlandske virksomheder.

Selskabsskat i Indien – indkomstopgørelser

Normalt skal alle virksomheder, inklusive udenlandske virksomheder, der betaler selskabsskat i Indien, indgive deres indkomstopgørelser senest den 30. oktober hvert år. Selv hvis virksomheden blev stiftet i samme regnskabsår, skal der indgives en indkomstopgørelse for perioden inden den 30. oktober. Derudover skal virksomheder med en omsætning, profit eller bruttoindtægt på mere end 10 millioner INR eller cirka 110.000 EUR gennemgå en revision. Denne revisionsrapport skal indsendes til de indiske skattemyndigheder sammen med indkomstopgørelsen. Revisionsrapporten skal indsendes årligt inden den 30. september, hvis reglen gælder for din virksomhed.